嬯擄傪愗傝敳偗傞摴

乮俙340-500偲俙340-600偺曇戉旘峴乛幨恀丗僄傾僶僗幮採嫙乯丂

丂峲嬻奅偑嬯擄偺拞偵偁傞丅嬤擭偺悽奅揑側宱嵪晄嫷偺拞偱丄2001擭廐偺9.11摨帪懡敪僥儘偑捛偄摙偪傪偐偗丄傾僼僈僯僗僞儞峌寕偐傜僀儔僋愴憟偵媦傫偱峲嬻椃媞偑尭彮偟偨丅

丂偍傑偗偵惓懱晄柧丄懳嶔側偟偲偄偆寑徢攛墛俽俙俼俽偑枲墑偟偰丄椃媞廀梫偼偝傜偵尭傝偮偮偁傞丅俬俙俿俙乮崙嵺峲嬻塣憲嫤夛乯偱偼丄悽奅偺僄傾儔僀儞偑俽俙俼俽偵傛偭偰偙偆傓傞懝奞偩偗偱100壄僪儖乮栺1.2挍墌乯傪挻偊傞偲尒偰偄傞丅

丂崱傗丄峲嬻奅偼僥儘丄愴憟丄昦婥偲偄偆嶰廳嬯傪攚晧偆偵帄偭偨丅

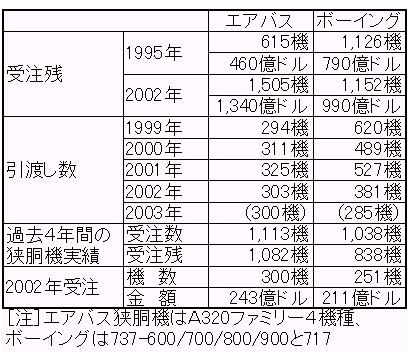

丂峲嬻椃媞偑尭傟偽僄傾儔僀儞偺宱塩偑棫偪備偐側偔側傞偺偼摉慠偩偑丄傗偑偰儊乕僇乕偵傕塭嬁偑弌偰偔傞丅崱擭侾乣俁寧丄戞侾巐敿婜偺怴惢椃媞婡堷搉偟悢偼丄儃乕僀儞僌丄僄傾僶僗偲傕偵慜擭妱傟偲側偭偨丅儃乕僀儞僌偺堷搉偟悢偼71婡偱丄慜擭摨婜偵偔傜傋偰俁暘偺侾尭丅庴拲悢偼傢偢偐32婡偵偡偓側偄丅

丂摨條偵僄傾僶僗偺堷搉偟悢偼65婡偱丄嶐擭摨婜傛傝俈婡尭偱偁傞丅僄傾僶僗幮偼崱擭丄300婡偺惗嶻寁夋傪棫偰偰偄傞偑丄尰忬偐傜尒偰惗嶻悢傪尭傜偝側偗傟偽側傜側偄偐傕偟傟側偄丅270乣280婡傑偱偺尭彮側傜偽傑偩偟傕丄250婡埲壓偲偄偆怺崗側帠懺傕偁傝摼傞丅偲偄偆偺偱丄幮撪偱偼偡偱偵椪帪屬梡幰偺嶍尭丄憗婜戅怑僾儘僌儔儉偺幚巤丄憖嬈帪娫偺抁弅丄壓惪偗宊栺偺弅彫偲偄偭偨懳嶔偺庤偑懪偨傟偮偮偁傞丅

丂偲偙傠偑僄傾僶僗婡偼丄侾乣俁寧偵僉儍儞僙儖悢傪嵎偟堷偄偰36婡偟偐側偐偭偨庴拲悢偑丄係寧偵擖傞傗侾偐寧偩偗偱95婡偺拲暥傪庴偗偨丅壖拲暥傪擖傟傞偲145婡偵傕側傞丅偝傜偵摨幮偱偼丄寽埬偺挻嫄恖婡丄俙380偺奐敪偩偗偼壗偑偁傠偆偲寁夋擔掱傪曄偊側偄偲偄偆堄婥偛傒偱嶌嬈傪恑傔偰偄傞丅嬯擄偺拞偵傕堄奜偵偵柧傞偄慜搑偑尒偊偰偄傞偺偱偁傞丅丂

儚僀僪儃僨傿丒僼傽儈儕乕

丂偙偺曬崘偼僄傾僶僗傪傔偖傞嵟嬤偺榖戣傪庢傝忋偘傞傕偺偩偑丄偦偺慜偵僄傾僶僗婡偺奺宆偵偮偄偰娙扨偵惍棟偟偰偍偙偆丅

丂僄傾僶僗幮偼丄偦偺惢昳傪係偮偺宯楍偵戝暿偟丄僼傽儈儕乕偲屇傫偱偄傞丅俙300/俙310丄俙320丄俙330/俙340丄偦偟偰俙380偱偁傞丅偙偺偆偪俙320僼傽儈儕乕偼僫儘僂儃僨傿偩偑丄偁偲偼偡傋偰儚僀僪儃僨傿偱偁傞丅

丂奺僼傽儈儕乕偺攈惗宆傪崌傢偣傞偲丄壓昞偺捠傝慡晹偱12婡庬傪挻偊傞丅偦偺偆偪嵟弶偵搊応偟偨偺偼俙300儚僀僪儃僨傿婡偱偁偭偨丅1972擭偵弶旘峴丄1974擭偐傜検嶻宆俙300俛俀乮250惾乯偑廇峲偟偨丅偦偺屻丄峲懕嫍棧傪墑偽偟偨俙300俛係傗俙300俥係壿暔婡丄俙300俠係壿媞崿嵹婡側偳傊敪揥丅僐僋僺僢僩偺俀恖忔柋傕丄戝宆椃媞婡偲偟偰偼杮婡偑弶傔偰1982擭偵幚尰偟偨傕偺偱偁傞丅

丂偙傟傜偺婡嵽偼249婡偱惗嶻傪廔椆偟偨偑丄偦偺屻俙300-600乮266乣285惾乯偑弌尰偟丄僉儍價儞傪墑挿偟偰搵嵹検傪憹傗偟偨丅偦偺偨傔庡梼傪夵慞偟丄揹巕婡婍傪嬤戙壔偟偰丄1984擭偵廇峲丄崱傕惗嶻偝傟偰偄傞丅偙偺拞偵偼1988擭廇峲偺俙300-600俼挿嫍棧婡傗1994擭偵僼僃僨儔儖丒僄僋僗僾儗僗偑塣峲傪奐巒偟偨俙300-600俥壿暔婡偑娷傑傟傞丅偺偪偵丄偙偺壿暔婡偼倀俹俽偐傜傕60婡偺戝検拲暥傪庴偗丄崱屻側偍2009擭傑偱惗嶻偑懕偔梊掕丅

丂偙偆偟偨俙300偺摲懱傪抁弅偟丄峲懕嫍棧傪墑偽偟偨偺偑俙310偱偁傞丅婎杮偲側傞俙310-200偼1982擭偵弶旘峴丄83擭偵儖僼僩僴儞僓偲僗僀僗峲嬻偺掕婜楬慄偵廇峲偟偨丅85擭偵偼挿嫍棧宆俙310-300乮210乣280惾乯傕弌尰偟偨丅

俙330乛俙340僼傽儈儕乕

丂俙300乛俙310偺師偵奐敪偝傟偨偺偑俙330乛俙340僼傽儈儕乕偱偁傞丅摨偠摲懱抐柺傪帩偮儚僀僪儃僨傿婡偱丄俙330偼戝宆僄儞僕儞俀婎傪巊偭偨憃敪婡丄俙340偼拞宆僄儞僕儞偵傛傞係敪婡偱偁傞丅奐敪偼1987擭俀婡庬摨帪偵偼偠傑偭偨偑丄姰惉偼俙340偑愭偵側偭偨丅

丂俙340偼僄傾僶僗幮弶偺係敪婡偱丄庡梼偲旜梼偑怴偟偔愝寁偝傟丄梼抂偵偼僂傿儞僌儗僢僩偑偮偄偨丅傑偨丄悈暯旜梼偵傕擱椏傪搵嵹丄庡梼僞儞僋偲偺娫偱岎屳偵擱椏堏憲傪偍偙側偄丄廲曽岦偺掁崌偄傪庢傞僩儕儉丒僞儞僋偲側偭偨丅

丂昗弨宆俙340-300乮295乣375惾乯偼1991擭偵弶旘峴丄93擭偵廇峲偟偨丅偦偺摲懱傪抁弅偟偨挿嫍棧宆俙340-200乮263乣303惾乯偼1992擭偵弶旘峴丄93擭偵廇峲偟偨丅擱椏搵嵹検傪憹傗偡偨傔偵摲懱丄庡梼丄崀拝憰抲側偳傪嫮壔偟偰偄傞丅

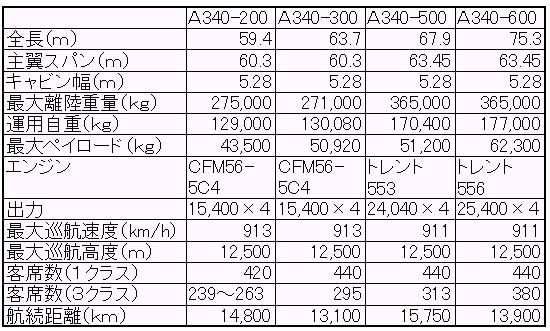

丂俙340偼丄偦偺屻偝傜偵俙340-500偲俙340-600傊敪揥偡傞丅偙偺椉婡偼庡梼僗僷儞傪俁倣梋傝戝偒偔偟偰嵟戝棧棨廳検傪憹偟丄忔媞悢傪憹傗偡偲偲傕偵峲懕嫍棧傪怢偽偡傕偺丅1997擭摨帪偵奐敪偑偼偠傑傝丄俙340-600乮380惾乯偼2001擭係寧16擔丄俙340-500乮313惾乯偼2002擭俀寧11擔偵弶旘峴偟偨丅宆幃徹柧偺庢摼偼丄偦傟偧傟2002擭俆寧偲12寧丅偄偢傟傕儃乕僀儞僌747偺戙懼傪偹傜偆傕偺偱丄俙340-500偺峲懕惈擻偼747-400傪忋夞傞丅婎杮僨乕僞偼壓昞偺偲偍傝丅丂

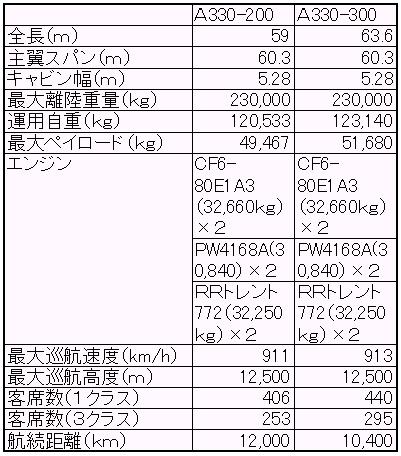

丂俙330憃敪婡偼師昞偺捠傝丄俀庬椶偺攈惗宆偑偁傞丅昗弨宆偼俙330-300乮295乣440惾乯偱丄1994擭偵廇峲偟偨丅偦偺抁弅宆俙330-200乮253惾乯偼摲懱傪係倣傎偳抁偔偟丄擱椏搵嵹検傪憹傗偟偰12,000倠倣偺峲懕惈擻傪帩偮丅1998擭係寧偵廇峲偟偨丅

丂側偍僇儞僞僗峲嬻岦偗偺怴偟偄俙330偼乽儁乕僷乕儗僗丒僐僋僺僢僩乿偲屇偽傟丄僷僀儘僢僩偼抧恾傗儅僯儏傾儖傗恾昞椶傪実峴偡傞昁梫偑側偔側偭偨丅乽揹巕僼儔僀僩丒僶僢僌乿偲屇偽傟傞憰抲傪旛偊偰偄偰丄寁婍僷僱儖偺僗僋儕乕儞忋偵昁梫偵墳偠偰儅僯儏傾儖椶偑昞帵偝傟傞巇慻傒偵側偭偰偄傞丅偙傟偱暥彂嶌惉偺僐僗僩傪側偔偦偆偲偄偆偺偑僄傾僶僗幮偺偹傜偄偱偁傞丅

僫儘僂儃僨傿偲挻嫄恖婡

丂師偺俙320僼傽儈儕乕偼偙傟傑偱偺僄傾僶僗婡偲偼堎側傞僫儘僂儃僨傿偱偁傞丅偟偐偟嫹摲偲偄偭偰傕嫞憟憡庤偺737傛傝傕峀偔丄偦偺暘偩偗媞惾偺暆偵梋桾偑偁傞丅媄弍揑偵傕庡梫峔憿晹嵽偵暋崌嵽傪懡梡偟丄垷壒懍椃媞婡偲偟偰偼悽奅偱弶傔偰僼儔僀丒僶僀丒儚僀儎傪摫擖丄憖廲椫傕僒僀僪僗僥傿僢僋偵曄傢偭偨丅僌儔僗丒僐僋僺僢僩偺昗弨揑側僗僞僀儖傪偮偔偭偨偺傕俙320偱偁傞丅

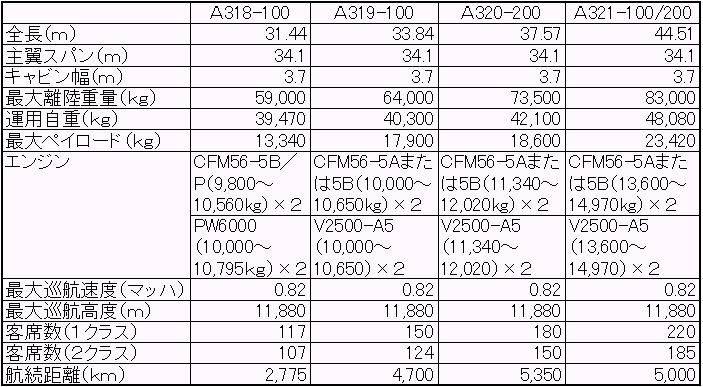

丂奐敪偑偼偠傑偭偨偺偼1984擭偩偑丄20擭懌傜偢偺娫偵壓偺昞偵帵偡捠傝丄係庬椶偺攈惗宆偵敪揥偟偨丅昗弨嵗惾悢傕107惾偐傜185惾傑偱偺峀斖埻偵傢偨偭偰偄傞丅

丂尨宆俙320-100偼1987擭俀寧偵弶旘峴偟偨丅検嶻宆俙320-200乮150乣180惾乯偑宆幃徹柧傪摼偨偺偼1988擭偱丄愭偢僄乕儖僼儔儞僗偺掕婜楬慄偵廇峲偟偨丅

丂摲懱傪墑偽偟偨俙321-100乮185乣200惾乯偼1993擭偵弶旘峴丄94擭偵廇峲偟偨丅偦偺擱椏僞儞僋傪憹愝偟丄嵟戝棧棨廳検傪忋偘偨俙321-200乮185乣220惾乯偼1996擭偵弶旘峴丄97擭偵廇峲偟偰偄傞丅

丂堦曽丄俙320偺摲懱傪抁弅偟偨俙319-100乮124乣145惾乯偼1995擭偵弶旘峴丄96擭廇峲偟偨丅

丂嵟怴宆偺俙318乮107惾乯偼俙320僼傽儈儕乕偺拞偱偼嵟傕彫偝偔丄2003擭俆寧偵墷廈俰俙俙偺宆幃徹柧傪擣傔傜傟偨偽偐傝丅俇寧偵偼俥俙俙偺徹柧傕庢傟傞尒偙傒偱偁傞丅

丂摨婡偺弶旘峴偼2002擭侾寧14擔丅埲棃俀婡偱栺850帪娫偺帋尡旘峴傪偟偰偒偨偑丄憖廲摿惈偼廬棃偺俙320僼傽儈儕乕偲曄傢傜側偄丅検嶻侾崋婡偼偙偺壞丄暷僼儘儞僥傿傾峲嬻偵堷搉偝傟傞丅偮偯偄偰俀崋婡偼僄乕儖僼儔儞僗偵搉偝傟傞梊掕偱偁傞丅

丂僄傾僶僗幮偺惢昳偼丄埲忋偺傎偐偵摿庩側俙300-600俽俿儀儖乕僈偑偁傞丅俙300-600傪婎杮偲偟偰摲懱忋敿晹偵嫄戝側壿暔幒傪庢傝偮偗丄墷廈奺抧偺岺応偱惢嶌偟偨僄傾僶僗婡偺峔憿晹嵽傪嵟廔慻棫偰岺応傊塣斃偡傞偺偑栚揑丅埲慜偺摿庩婡丄僗乕僷乕僌僢僺乕偺屻宲婡偲偟偰偮偔傜傟偨傕偺偱丄1994擭偵弶旘峴丄95擭偵宆幃徹柧傪摼偰丄尰嵼俆婡偑旘傫偱偄傞丅

丂栚壓奐敪拞偺俙380偼憤俀奒寶偰偺挻嫄恖婡乮555惾乯偱偁傞丅2000擭12寧偵奐敪偑偼偠傑偭偨偑丄崱屻偼2005擭弔弶旘峴丄2006擭偵宆幃徹柧傪庢偭偰掕婜楬慄偵廇峲偡傞寁夋偵側偭偰偄傞丅

乮俙320僼傽儈儕乕乛幨恀丗僄傾僶僗幮採嫙乯

掅塣捓僄傾儔僀儞偐傜戝検庴拲

丂偙偆偟偨僄傾僶僗婡偺拞偱丄嵟嬤師乆偲儂僢僩側榖戣傪偮偔偭偰偄傞偺偑俙320僼傽儈儕乕偱偁傞丅

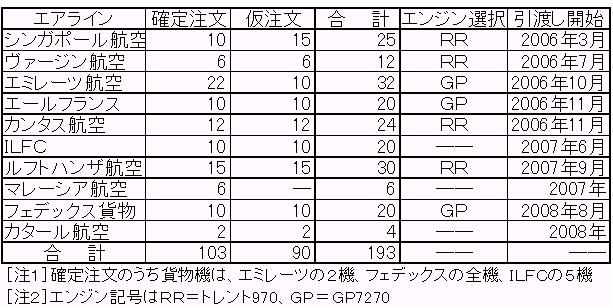

丂嫀傞係寧偵偼丄僯儏乕儓乕僋偵嫆揰傪抲偔傾儊儕僇偺掅塣捓僄傾儔僀儞丄僕僃僢僩僽儖乕峲嬻偐傜65婡庴拲偟丄偝傜偵50婡偺壖拲暥傪庴偗偨丅俬俙俤 倁2500僄儞僕儞傪憰旛偟偰丄2004擭偐傜2011擭傑偱偺娫偵堷搉偝傟傞丅僕僃僢僩僽儖乕偼丄偙傟傑偱傕46婡偺俙320傪敪拲偟偰偄偨偐傜丄摨峲嬻偺俙320偼妋掕敪拲暘偩偗偱111婡偵側傞丅偦偺偆偪尰嵼41婡傪塣峲拞丅

丂僕僃僢僩僽儖乕偵傛傟偽丄乽9.11埲崀偺崲擄側忬嫷偺拞偱寬慡側宱塩傪懕偗偰備偔偵偼丄俙320偺傛偆側埨慡偱宱嵪揑偱夣揔側椃媞婡傪巊偭偰備偔偺偑嵟椙偺曽嶔乿偲偄偆丅偦偺棟桼偲偟偰丄俙320僼傽儈儕乕偼丄偙偺僋儔僗偺扨捠楬偺椃媞婡偲偟偰偼摲懱暆偑嵟傕戝偒偔丄媞惾偑備偭偨傝偟偰偄傞偐傜夣揔偱偁傞丅傑偨擱椏徚旓偑彮側偄偺偱娐嫬偵傕傗偝偟偄偟丄憶壒偺塭嬁斖埻傕懠偵偔傜傋偰彫偝偄丅

乽尰崱偺傓偢偐偟偄忬嫷偺拞偱惉挿傪懕偗傞偵偼丄婡庬偺慖掕傪岆偭偰偼側傜側偄丅崱夞敪拲偟偨俙320偼丄傢傟傢傟偺慖掕偑岆傝偱偼側偐偭偨偙偲傪幚徹偡傞偱偁傠偆乿

丂俙320僼傽儈儕乕偼丄懕偄偰拞崙偺僄傾儔僀儞奺幮偐傜傕拲暥傪庴偗丄庴拲悢偑3,000婡傪挻偊傞偵帄偭偨丅塣峲偡傞峲嬻夛幮偼100幮傪挻偊偰偄傞丅

丂摨僼傽儈儕乕偺戝検庴拲偼丄偙傟偑弶傔偰偱偼側偄丅嶐擭10寧丄墷廈嵟戝偺掅塣捓僄傾儔僀儞丄僀乕僕乕僕僃僢僩偑俙319傪120婡敪拲偟偨丅偙偺偙偲傪摉帪偺怴暦偼乽儃乕僀儞僌戞俀埵偵揮棊傊乿偲偄偆尒弌偟偱曬偠偰偄傞丅偲偄偆偺偼丄偙偺堷搉偟偑偼偠傑傞2003擭搙偐傜丄偍偦傜偔偼儃乕僀儞僌偺堷搉偟悢偑弶傔偰僄傾僶僗傛傝傕彮側偔側傞偲尒傜傟傞偐傜偱偁傞丅

丂幚嵺偵惗嶻婡悢丄攧忋偘嬥妟丄庴拲忬嫷側偳丄偳偪傜偑偳偆側傞偐梊抐偼嫋偝傟側偄偑丄儃乕僀儞僌偺懌傕偲偑懡彮偲傕備傜偄偩偙偲偼妋偐偱偁傠偆丅

儃乕僀儞僌偺夊忛偵怘偄崬傓

丂偙傟傑偱丄掅塣捓僄傾儔僀儞偺婡嵽偼儃乕僀儞僌737偺撈愯偵嬤偄忬懺偩偭偨丅暷僒僂僗僂僃僗僩峲嬻偑737偩偗傪戝検偵巊偭偰惉壥傪嫇偘偰偒偨偐傜偱丄懡偔偺僄傾儔僀儞偑偦傟偵側傜偭偰737傪巊梡偟丄掅塣捓偱旘偽偡傛偆偵側偭偨丅偙傟偑儃乕僀儞僌偺奙壧傪嫇偘懕偗偨梫場偺傂偲偮偩偭偨偑丄僕僃僢僩僽儖乕傗僀乕僕乕僕僃僢僩偺僄傾僶僗巜岦偼丄儃乕僀儞僌偺夊忛偺堦妏傪曵偟偨偲偄偆偺偑墷廈懁偺庡挘偱偁傞丅

丂偦傟偵懳偟偰儃乕僀儞僌幮偼丄僄傾僶僗幮偑掅塣捓僄傾儔僀儞偺拲暥傪庢傞偨傔偵婡懱壙奿傪堷偒壓偘偰攧偭偰偄傞偲旕擄偡傞丅偟偐偟儃乕僀儞僌偩偭偰丄僄傾僶僗偺恑弌傪杊偖偨傔偵僨傿僗僇僂儞僩傪偟偰偄傞偱偼側偄偐偲丄僄傾僶僗幮傕斀榑偟偰偄傞丅

丂偍屳偄偺尵偄暘偑惓偟偄偐偳偆偐偼偲傕偐偔丄嬤擭偙偆偟偨掅塣捓僄傾儔僀儞偙偦偑椃媞婡偺戝検庴拲傪幚尰偝偣偨偙偲偼妋偐偱偁傞丅偦偺戝検拲暥傪庢傞偨傔偵椉幮偑寽柦偺嫞傝崌偄傪偮偯偗偰偄傞偑丄偙傟偐傜掅塣捓僄傾儔僀儞偑憹偊傞偵偮傟偰丄嫞憟偼傑偡傑偡寖壔偡傞偵偪偑偄側偄丅

丂掅塣捓偺峲嬻夛幮偼丄偲傝傢偗墷廈寳撪偱偼嬤丒拞嫍棧偺楬慄偱僔僃傾傪奼戝偟偮偮偁傞丅崱偺偲偙傠偼侾妱嫮偩偑丄2010擭偵偼俀妱偵払偡傞偱偁傠偆丅塸崙偱偼偡偱偵掅塣捓僄傾儔僀儞偑僔僃傾俇妱傪愯傔偰偄傞丅僪僀僣偱偡傜丄掅塣捓峲嬻偺塭嬁偼彮側偄偲偄偄側偑傜丄25亾偵側偭偰偄傞丅

丂偱偼崱屻丄怴偟偄掅塣捓僄傾儔僀儞偺奼戝偑懕偔偲丄婛懚偺戝庤僄傾儔僀儞傊偺塭嬁偼偳偆側傞偐丅堦偮偺尒曽偼丄梊憐奜偵塭嬁偑彮側偄偲偄偆傕偺偱丄偨偲偊偽儘儞僪儞偺僗僞儞僗僥僢僪嬻峘傪杮嫆偲偡傞儔僀傾儞僄傾偺応崌偼忔媞偺俈妱偑掅塣捓偵巋寖偝傟偨怴偟偄椃媞廀梫偩偐傜偱偁傞丅

丂偟偐偟丄僀乕僕乕僕僃僢僩偺応崌偼丄偪傚偭偲堘偆丅戝庤僄傾儔僀儞偲摨偠戝嬻峘偐傜弌敪偡傞傛偆側楬慄傪偮偔偭偰丄埨偄塣捓偱忔媞傪堷偒婑偣偰偄傞丅偦偺寢壥丄忔媞憹壛暘偺敿暘偼戝庤僄傾儔僀儞偐傜扗偭偨傕偺偲偄偆丅

丂掅塣捓僄傾儔僀儞偺惉挿偲奼戝偵偮傟偰丄俙320僼傽儈儕乕偺廀梫傕怢傃偰備偔偩傠偆丅

僄傾儔僀儞偺嵞寶偵峷專

丂俙330乛俙340偵娭偡傞嵟嬤偺榖戣偼丄嶐擭搢嶻偺婋婡偵捛偄崬傑傟偨倀俽僄傾僂僃僀僘偺嵞寶嫮壔嶔偵丄偙傟傜偺椃媞婡偑巊傢傟傞偙偲偱偁傞丅

丂倀俽僄傾僂僃僀僘偼崱擭俁寧枛丄攋嶻朄偺曐岇壓偐傜敳偗弌偟丄嵞傃撈傝棫偪偟偨丅偙偺嵞寶偵岦偐偭偰偼僄傾僶僗幮傕嫤椡偟偰偒偨偑丄嫤椡偺堦娐偲偟偰丄偙傟傑偱敪拲偢傒偺僄傾僶僗19婡傪僉儍儞僙儖偟丄怴偨偵10婡偺俙330-200偵愗傝姺偊傞偙偲偲側偭偨丅摨峲嬻偼傎偐偵傕俙330-300傪俋婡敪拲偟偰偄偨偺偱丄婡嵽偼傎傏俀攞偵側傝丄旓梡岠壥偑戝偒偔側傞丅

丂偝傜偵倀俽僄傾僂僃僀僘偼丄俙321傪13婡偲俙320傪俇婡敪拲偟丄2007乣2009擭偺娫偵庴椞偡傞丅偙傟傜偼俙330偲偺嫟捠惈偑崅偔丄俙330僼傽儈儕乕傪拞怱偲偡傞塣峲婡嵽偑偦傠偆偙偲偵側傞丅俙330-200偲俙330-300偼丄暷崙撪慄偱椃媞偺懡壡偵傛偭偰巊偄暘偗傞偑丄暷墷娫偺挿嫍棧崙嵺慄偵巊偆偙偲傕偱偒傞丅俙330傪塣峲偟偨偺傕丄暷崙偱偼摨峲嬻偑弶傔偰偩偭偨丅

丂嵟廔揑側僼儕乕僩偼156婡偱丄俙330-300偑10婡丄俙330-200偑10婡丄俙319偑66婡丄俙320偑30婡丄俙321偑40婡偵側傞丅偙傟偩偗傪尒傞偲丄偝傑偞傑側婡庬偑崿嵼偟丄婡懱偺戝彫偑偁偭偰嵗惾悢傕堎側傞偗傟偳傕丄僐僋僺僢僩傗憖廲帒奿偼嫟捠惈偑崅偄丅偟偨偑偭偰丄偁偨偐傕摨偠婡庬偺傛偆偵巊偄暘偗傞偙偲偑偱偒傞丅僄傾儔僀儞偺塣塩忋傕崅偄崌棟惈傪桳偡傞偲偄偆傢偗偱偁傞丅

丂偙偺揰偼拞崙偱傕崅偔昡壙偝傟丄崱擭係寧偵偼峲嬻婡桝弌擖岞巌偑俙330丄俙320丄俙319傪庢傝崿偤偰30婡敪拲偟偨丅偙傟偱拞崙偺僄傾僶僗婡偼婡悢偑憹偊傞偽偐傝偱側偔丄婡庬傕憹壛偡傞丅僄傾僶僗婡偑弶傔偰拞崙偵擖偭偨偺偼1985擭丅偦傟偐傜10擭屻偺1995擭偵偼傑偩29婡偟偐側偐偭偨偑丄堎側偭偨婡庬偺娫偺嫟捠惈偑崅傑傝丄崌棟惈偑恑傓偵偮傟偰婡悢傕憹偊丄尰嵼偱偼栺190婡偵側偭偨丅偙偺偨傔僄傾僶僗幮偼8,000枩僪儖偺帒嬥傪搳偠丄杒嫗偵孭楙偲晹昳曗媼僙儞僞乕傪偮偔偭偰偄傞丅

俙380偺愝寁巇條姰惉傑偱

丂偝偰丄僄傾僶僗嵟戝偺榖戣偼俙380偱偁傠偆丅偙偺挻嫄恖椃媞婡偺奐敪峔憐偑峲嬻婡儊乕僇乕偺娫偵弌偼偠傔偨偺偼1980擭戙枛偩偭偨丅21悽婭弶傔偵偼峲嬻椃媞廀梫偑戝偒偔怢傃偰丄悽奅奺抧偺嬻峘偑崿嶨偡傞丅偦傟偵懳墳偡傞偵偼600惾丄800惾丄1,000惾偺僗乕僷乕僕儍儞儃偑昁梫偲偄偆傢偗偱偁傞丅

丂偦偙偱墷廈偱偼暓傾僄儘僗僷僔傾儖幮偑俙俽倃500乛600丄撈僟僀儉儔乕儀儞僣丒僄傾儘僗儁乕僗幮乮俢俙俽俙乯偑俹502乛俹602丄塸僽儕僥傿僢僔儏丒僄傾儘僗儁乕僗幮乮俛俙倕乯偑俙俠14傪峫偊偨丅偙傟傜傪僄傾僶僗幮偺壓偱堦偮偵傑偲傔傞偙偲偱崌堄偝傟偨偺偼1993擭俇寧丅摨擭10寧偵偼乽俙3XX摑崌僠乕儉乿偑愝抲偝傟偨丅偦偟偰94擭侾寧丄俀奒寶偰僟僽儖丒僨僢僉偺婡懱偲偡傞偙偲偑寛傑傞丅媞惾偼庡僨僢僉偑嵍塃10楍丄俀奒偑俈楍偲偄偆戝偒偝偱偁偭偨丅

丂摨偠崰丄儃乕僀儞僌幮傕747傪忋夞傞挻嫄恖婡偺奐敪傪峫偊偨丅偦偟偰倁俴俠俿乮Very Large Commercial Transport乯偺屇徧偱丄椃媞550乣800恖忔傝丄峲懕嫍棧13,000乣18,500倠倣偲偄偆婎杮峔憐傪懪偪弌偟偨丅儃乕僀儞僌幮偼偙偺峔憐傪墷廈懁偵採帵偟丄忋弎偺儊乕僇乕俁幮偵僗儁僀儞偺俠俙俽俙傪壛偊偨墷廈係幮偲嫟偵巗応挷嵏傪偍偙側偭偨丅偦偺寢壥倁俴俠俿偺尋媶偼俀擭敿偱拞巭偝傟傞丅崱偡偖偙偆偟偨挻嫄恖婡偺奐敪偵拝庤偡傞偵偼丄巗応偺尒捠偟偑晄廩暘偲偄偆棟桼偐傜偩偭偨丅

丂偟偐偟墷廈懁偼掹傔側偐偭偨丅俙3XX偺専摙傪恑傔偰偒偨僄傾僶僗幮偼丄倁俴俠俿偺抐擮偐傜係偐寧屻丄媞惾悢400乣600惾丄俀奒偺媞惾攝抲傪嵍塃俉楍偲偡傞婡懱偑桳朷偲敾抐偟偨丅

丂偙偺峔憐傪傕偭偰丄僄傾僶僗幮偼懡悢偺僄傾儔僀儞偲榖偟崌偄傪偼偠傔偨丅摿偵傾僕傾抧堟偺僄傾儔僀儞偑嵟戝偺栚昗偱偁傞丅寢壥偲偟偰儁僀儘乕僪偲峲懕嫍棧傪傕偭偲戝偒偔偡傞傛偆偵偲偄偆梫惪偑嫮偄偙偲偐傜丄偙偺梫媮傪枮偨偡偵偼婛惢僄儞僕儞偺弌椡嫮壔宆偱偼晄廩暘偲偄偆偙偲偵側傝丄怴偟偄僄儞僕儞偺奐敪傪媮傔傞偲嫟偵丄庡梼柺愊傪憹傗偡偙偲偵偟偨丅

丂偙偺梫媮傪嫮偔懪偪弌偟偨偺偼僔儞僈億乕儖峲嬻偱丄椃媞555恖傪偺偣偰僔儞僈億乕儖偐傜儘儞僪儞傊捈峴偱偒傞傛偆側椃媞婡偑梸偟偄偲偄偆傕偺偩偭偨丅偦偺攚宨偵偁傞偺偼摨峲嬻偺巗応挷嵏偱丄747傛傝傕俁妱憹偺媞惾偑昁梫偵側傞丅1997擭偙偆偟偨忦審傪擖傟偰丄婎杮巇條偼嵞傃嶰搙傃曄峏偵側傝丄戝宆僄儞僕儞傪奜懁偵堏偡偙偲偵側偭偨丅

丂1998擭弶傔偵偼梼柺愊偑偝傜偵戝偒偔側傝丄婡庱傗旜梼偺嬻椡摿惈傕夵慞偝傟偨丅偦偺屻傕崅梘椡憰抲偺夵椙傗僄儞僕儞捈宎偺奼戝側偳丄偝傑偞傑側曄峏偑偁偭偰丄2000擭俇寧23擔俙380偺奐敪偑惓幃偵寛傑偭偨丅

丂嵶晹偺愝寁巇條偑屌傑偭偨偺偼2002擭側偐偽偩偑丄崱傕嵶偐偄挷惍偑偮偯偄偰偄傞丅

俙380偺婎杮峔憿

丂俙380偺婎杮峔憿偼丄媞惾偑憤俀奒寶偰丅庡僨僢僉偼嵞慜曽偵僐僋僺僢僩偑偁傞偑丄僐僋僺僢僩偺偡偖屻偑僼傽乕僗僩僋儔僗22惾丄慜屻偺嵗惾僺僢僠偼68僀儞僠偱偁傞丅偦偺屻曽偵僄僐僲儈乕惾334惾偑嵍塃10楍偱偓偭偟傝偲暲傇丅慜屻僺僢僠偼32乣33僀儞僠丅

丂俀奒偼慜曽俁暘偺俀傎偳偺嬫夋偑價僕僱僗僋儔僗96惾偱丄慜屻48僀儞僠丅偦偺屻曽偵僄僐僲儈乕103惾偑32乣33僀儞僠偱暲傇丅偙傟傜俁僋儔僗傪崌傢偣偨媞惾憤悢偼555惾丅偙偺偆偪僄僐僲儈乕惾偼忋壓崌傢偣偰437惾偩偑丄挻嫄恖婡偲偄偆偵偼偄偝偝偐媷孅偐傕偟傟側偄丅偦偙偱懡彮偲傕梋桾傪傕偨偣傞偨傔偵丄嵗惾悢傪尭傜偟偰俁僋儔僗崌寁520乣540惾偲偡傞僄傾儔僀儞傕懡偄偺偱偼側偄偐偲尒傜傟偰偄傞丅

丂傎偐偵俀奒嵟屻晹偵忔媞媥宔幒偑愝偗傜傟傞丅儊乕僇乕懁偱偼丄偙偙偵柶惻揦丄夛媍幒丄恾彂幒丄價僕僱僗丒僙儞僞乕丄偝傜偵偼僔儍儚乕儖乕儉傪偮偔傞偲偄偭偨傾僀僨傿傾傪弌偟偰偄傞偑丄僄傾儔僀儞懁偺峫偊偼寛傑偭偰偄側偄丅傑偨庡僨僢僉偲俀奒傪偮側偖奒抜偼僉儍價儞嵟慜晹偲嵟屻晹偵偁傞丅

丂奒壓偺壿暔幒偼慜曽偵俴俢-俁僐儞僥僫22屄丄屻曽偵16屄偺搵嵹偑壜擻丅偙傟傜偺奒壓壿暔幒傪慜曽偼椃媞媥宔幒丄屻曽偼忔堳媥宔幒偲偟偰傕傛偄丅

乮俙380偺婡撪儔僂儞僕採埬恾乛僄傾僶僗採嫙乯

丂僐僋僺僢僩偼忔堳俀恖忔傝丅寁婍僷僱儖偵偼俉枃偺昞帵僗僋儕乕儞偑暲傇丅

丂僄儞僕儞偼儘乕儖僗儘僀僗丒僩儗儞僩900傑偨偼俧俤乛俹仌倂 俧俹7200僞乕儃僼傽儞偑係婎丅侾婎偁偨傝偺悇椡偼丄憃曽偲傕偵31,750倠倗丅僶僀僷僗斾偑崅偔偰丄憶壒偑彫偝偔丄擱旓傕掅偄丅傎偐偵旜晹愭抂偵偼曗彆揹尮偲偟偰俹倂980僞乕儃僔儍僼僩丒僄儞僕儞乮1,700shp乯偑偮偔丅

丂俙380偺棧棨惈擻偼丄昗弨戝婥忬懺乮俬俽俙乯亄15亷丄昗崅僛儘偺応崌丄憤廳検560僩儞偱昁梫妸憱楬挿偑3,000倣偵側傞丅偙傟偼儃乕僀儞僌747傛傝傕抁偄丅

丂偙偺昗弨宆傪僄傾僶僗幮偼俙380-800偲屇傇丅偦傟傪壿暔愱梡偲偡傞偺偑俙380-800俥丅747壿暔婡偺1.5攞偺桝憲椡傪帩偪丄儁僀儘乕僪150僩儞偱峲懕10,000倠倣丅傕偟偔偼嵟戝棧棨廳検傪10僩儞憹偺600僩儞偲偟丄儁僀儘乕僪185僩儞偱5,500倠倣傪旘傇偙偲偑偱偒傞丅婎杮僨乕僞偼壓昞偺捠傝偱偁傞丅

丂彨棃偵岦偐偭偰偼丄峲懕嫍棧傪墑偽偡俙380-800俼傗丄摲懱傪抁弅偟偰465乣480惾偲偡傞俙380-700丄650惾偺僗僩儗僢僠宆俙380-900側偳偺攈惗宆偑尋媶偝傟偰偄傞丅

嬻峘偺夵憿岺帠傕昁梫

丂偙偺傛偆側嫄戝椃媞婡偑旘傇傛偆偵側傟偽丄偦傟傪庴偗擖傟傞嬻峘巤愝傕戝偒偔偟側偗傟偽側傜側偄丅偦偺偨傔僄傾僶僗幮偼1994擭偐傜悽奅奺抧偺嬻峘摉嬊偲榖偟崌偄傪恑傔偰偒偨丅

丂堦斒揑側寢榑偲偟偰偼丄俙380偺庡梼僗僷儞偑79.6倣偱丄尰梡747傛傝傕15倣傎偳戝偒偄偙偲偐傜丄僞乕儈僫儖偺挀婡娫妘傗妸憱楬偲桿摫楬偺娫妘側偳傪峀偘傞丅椃媞偺忔崀傕抁帪娫偱偡傓傛偆丄婡懱偲僞乕儈僫儖價儖偲偺娫傪俁杮偺僄傾僽儕僢僕偱偮側偖丅庡僨僢僉偵偼慜曽僼傽乕僗僩僋儔僗梡偲拞傎偳偺僄僐僲儈乕梡僽儕僢僕丅偙傟偼尰忬偲曄傢傜側偄偑丄俁杮栚偺僽儕僢僕傪俀奒僨僢僉偵岦偐偭偰捈愙怢偽偡丅偟偨偑偭偰婡撪偺奒抜偼忔崀偺偨傔偵偼巊傢側偄偟丄忔崀帪娫偺抁弅偵傕側傞丅偙傟偱俙380偑嬻峘偵摓拝偟丄椃媞偺忔崀傪廔傢偭偰丄師偺栚揑抧傊弌敪偡傞傑偱偺僞乕儞丒傾儔僂儞僪帪娫乮俿俙俿乯偼80乣120暘偲寁嶼偝傟偰偄傞丅

丂偙偆偟偨挻嫄恖婡偺庴偗擖傟弨旛傪偟偰偄傞嬻峘偼丄堄奜偵傕惉揷嬻峘偑嵟傕憗偔岺帠傪恑傔偰偄傞丅師偄偱儘儞僪儞丒僸乕僗儘僂嬻峘偺岺帠偑偍偙側傢傟偰偄傞偑丄偙偙偼償傽乕僕儞丒傾僩儔儞僥傿僢僋峲嬻偑俙380偺嫆揰偲偡傞梊掕偩偟丄僔儞僈億乕儖峲嬻偺嵟弶偺忔傝擖傟栚揑抧偱傕偁傞丅岺帠偺撪梕偼桿摫楬偺暆傪峀偘傞偲嫟偵丄妸憱楬偐傜墦偞偗傞傛偆偵埵抲傪曄偊傞偲偄偆傕偺丅戝偑偐傝側岺帠偺偨傔丄姰惉偼俙380偺廇峲偐傜俀擭屻丄2008擭偵側傞丅偟偨偑偭偰弶傔偺偆偪丄俙380偺巊偊傞妸憱楬偼侾杮偵尷掕偝傟傞丅

丂傎偐偵僯儏乕儓乕僋丒働僱僨傿嬻峘傗儘僒儞僛儖僗崙嵺嬻峘傕俙380庴偗擖傟偺偨傔偺岺帠寁夋傪姰惉偟偨丅僒儞僼儔儞僔僗僐傗儅僀傾儈嬻峘傕儅僗僞乕僾儔儞傪嶌惉偟丄俥俙俙偺彸擣傪懸偭偰偄傞丅偝傜偵僷儕丒僪僑乕儖嬻峘傗僔僪僯乕丄僔儞僈億乕儖丄僋傾儔儖儞僾乕儖丄崄峘丄僨儏僶僀側偳傕弨旛拞丅摿偵僨儏僶僀嬻峘偼俙380傪戝検敪拲偟偰偄傞僄儈儗乕僣峲嬻偺嫆揰偩偗偵丄憤妟25壄僪儖乮栺3,000壄墌乯傪偐偗偰怴僞乕儈僫儖傪寶愝偟丄23婡偺俙380傪摨帪偵埖偊傞傛偆偵偡傞偲偄偆丅

俙380偺庴拲忬嫷偲崱屻偺擔掱

丂偙偆偟偨俙380偺庴拲忬嫷偼壓偺昞偺偲偍傝丄2003擭係寧尰嵼偱妋掕103婡丄壖90婡偩偑丄娫傕側偔僄儈儗乕僣峲嬻偑23婡偺捛壛敪拲傪弌偡偲揱偊傜傟傞丅偍偦傜偔僷儕峲嬻僔儑乕偱惓幃偵敪昞偝傟傞偺偱偼側偄偐偲偄偆偐傜丄杮帍偺弌傞崰偵偼寛傑偭偰偄傞偐傕偟傟側偄丅

丂偝傜偵僄傾僶僗幮偑婜懸偟偰偄傞偺偼擔杮偐傜偺拲暥偱偁傞丅栚壓丄擔杮峲嬻偲慡擔嬻偑専摙拞偱丄偍偦傜偔崱擭拞偵寢榑傪弌偡傕傛偆丅擔杮偺怲廳側専摙傇傝偵丄僄傾僶僗幮傕婥挿偵懸偮巔惃傪尒偣偰偄傞丅偙傟傜偺敪拲偑寛傑傟偽丄俙380偺妋掕庴拲悢偼堦嫇偵150婡偵傕側傞偱偁傠偆丅

丂俙380偺奐敪旓梡偼憤妟107壄僪儖乮栺1.2挍墌乯丅偆偪51壄僪儖偼僄傾僶僗幮傒偢偐傜偺挷払帒嬥偩偑丄25壄僪儖偼惌晎偐傜偺庁傝擖傟丄31壄僪儖偼儕僗僋丒僔僃傾儕儞僌丒僷乕僩僫乕偺嫆弌帒嬥偱偁傞丅偦偺戝敿偼杮婡偺奐敪偵嶲壛偟偰偄傞庡梫10幮偑晧扴偡傞丅

丂尨宆侾崋婡偺惢憿偼2002擭弶傔丄僼儔儞僗丄僪僀僣丄僀僊儕僗偺奺岺応偱堦惸偵偼偠傑偭偨丅偦傟偧傟偺晹昳偼撿暓僣乕儖乕僘偵廤傔傜傟丄栚壓寶愝拞偺乽僄傾儘僐儞僗僥儗乕僔儑儞乿偲屇傇嫄戝岺応偱嵟廔慻棫偰偑偍偙側傢傟傞丅

丂弶旘峴偼2005擭弶傔丅侾擭梋傝偱宆幃徹柧傪庢摼丄2006擭壞偐傜廇峲偺梊掕丅塣峲旓偼747偵偔傜傋偰侾惾摉傝24亾尭偵側傞偲偄偆丅

丂偦偺屻丄梊應捠傝偺廀梫偑弌傞側傜偽丄俙380偼2008擭偵偼寧嶻係婡偲側傝丄2015擭傑偱偺10擭娫偵750婡偑攧傟丄嵟廔揑偵偼1,100婡傑偱峴偔偲尒傜傟偰偄傞丅儊乕僇乕偲偟偰偺嵦嶼暘婒揰偼250婡偱偁傞丅

乮俙380憐憸恾乛僄傾僶僗幮採嫙乯

僄傾僶僗懳儃乕僀儞僌

丂偙偆偟偰挻嫄恖椃媞婡俙380偑姰惉偡傟偽丄偦偺偲偒偙偦僄傾僶僗幮傪拞怱偲偡傞墷廈峲嬻岺嬈奅偼丄恀偺堄枴偱儃乕僀儞僌幮偲懳摍丄傕偟偔偼偦傟傪椊夗偡傞棫応偵棫偮偙偲偵側傞丅僄傾僶僗幮偑慜恎偺僄傾僶僗丒僀儞僟僗僩儕乕埲棃30擭梋偵傢偨偭偰挧愴偟偮偯偗偰偒偨儃乕僀儞僌幮偺暻偑丄崱傛偆傗偔忔傝墇偊傜傟傛偆偲偟偰偄傞丅

丂椉幮偺嫞傝崌偄偼夁嫀10擭埲忋偵傢偨偭偰寖偟偔懕偒丄偍屳偄偵彑偭偨傝晧偗偨傝偟側偑傜丄2000擭廐偵偼僄傾僶僗幮偑俙380偺奐敪偵忔傝弌偟偨丅偙偺奐敪拝庤偵愭偩偭偰儃乕僀儞僌幮偲偺娫偵偼丄巗応梊應偵娭偡傞戝榑憟偑偁偭偨丅僄傾僶僗幮偼500惾埲忋偺戝宆婡偑1,100婡偼攧傟傞偲尒偨偺偵懳偟丄儃乕僀儞僌幮偼334婡偟偐攧傟側偄偲偟偰丄戝宆婡偺奐敪傪抐擮偟偨丅

丂儃乕僀儞僌幮偲偟偰偼丄偦偙偱2001擭俁寧僜僯僢僋丒僋儖乕僓乕偺峔憐傪懪偪弌偟偨丅偙偺寁夋偼崱擭偵側偭偰堷偭崬傔傜傟丄偦偺戙傢傝偵宱嵪岠棪傪廳帇偟偨250恖忔傝偺7E7峔憐偑弌偰偒偨丅僄傾僶僗幮偺曽偼丄偙傟偵懳偟偰俙330偺嫮壔偵傛偭偰懢搧懪偪偱偒傞偲峫偊偰偄傞丅

丂夵傔偰椉幮偺嵟嬤偺悢帤傪偔傜傋偰傒傞偲師昞偺傛偆偵側傞丅偙傟偼僄傾僶僗懁偺廤寁偩偑丄庴拲巆偼1995擭偐傜2002擭偺娫偵偡偭偐傝媡揮偟偨丅

丂堷搉偟悢傕僄傾僶僗婡偑係乣俆擭偺娫偵偠傝偠傝偲怢傃偰偒偨偺偵懳偟丄儃乕僀儞僌婡偼尭彮孹岦傪尒偣偰偄傞丅夁嫀係擭娫偺嫹摲婡偺嫞傝崌偄偼丄庴拲悢傕庴拲巆傕僄傾僶僗婡偺曽偑懡偔丄庴拲巆偼儃乕僀儞僌偺1.3攞偵憡摉偡傞丅

丂慡婡庬傪崌傢偣偨2002擭偺庴拲幚愌傕婡悢丄嬥妟偲傕偵僄傾僶僗偺曽偑懡偐偭偨丅偲傝傢偗俙320懳737偺嫞憟偱偼235婡懳162婡偲側偭偰偄傞丅250惾僋儔僗偺俙330-200懳767偱傕慜幰偺曽偑彑傝丄偦偙偐傜儃乕僀儞僌7E7寁夋偑弌偰偒偨傕偺偱偁傞丅

丂偐偔偟偰僄傾僶僗幮偺幚愌偼丄崱擭俁寧枛傑偱偺30擭娫偵12婡庬4,668婡偺拲暥傪庴偗丄3,192婡傪堷搉偡偵帄偭偨丅

丂嫞憟偼恑曕傪偆側偑偡丅傕偲傛傝昅幰偼偳偪傜偐堦曽偩偗傪墳墖偡傞傕偺偱偼側偄丅憃曽偺愗狯戶杹偵傛偭偰丄傑偡傑偡桪傟偨峲嬻婡偺幚尰傪朷傓偽偐傝偱偁傞丅

丂乮惣愳丂徛丄亀峲嬻忣曬亁2003擭俉寧崋宖嵹乯